TBQuant3简语言版使用说明

1. 软件下载、账户注册和权限开通

1.1软件下载

下载链接:https://www.tbquant.net/download/tbquant3-easy

1.2软件账户注册

使用TBQuant3简语言版,需要先注册TB软件账户,如果您之前已经注册过TB软件账户,可以直接使用原来的TB软件账户登录TBQuant3简语言版。

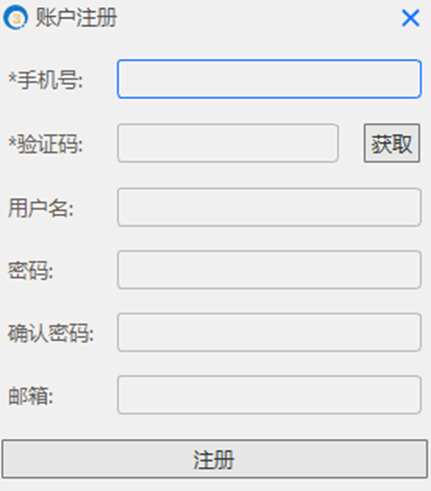

如果您之前没有注册过TB软件账户,可以在TBQuant3简语言版登录界面点击“注册“

输入手机号码,获取短信验证码,输入短信验证码、用户名、密码、邮箱,点击“注册”即可。

1.3交易账户注册和登录

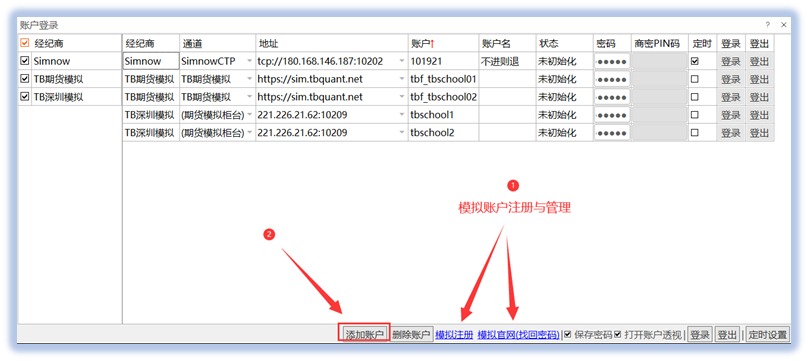

登录TBQ3简语言版后,如下图:

在软件界面右上角的导航栏中点击“登录”即可进入交易账户登录界面。

需要注册模拟账户的用户,可以点击下方的“模拟注册”进行注册,已经注册模拟账户的需要对模拟账户进行密码修改、出入金等操作的,可以点击“模拟官网”用注册模拟账户时使用的手机号验证短信码登录进行相应管理。

需要使用已有实盘账户和模拟账户进行交易的,可以点击“添加账户”进行添加,已经添加的交易账户,在密码框中,输入密码后(如已经保存密码的跳过),点击列表右边的“登录”按钮即可进行账户登录。

1.4权限购买

TBQuant3Beta版,免费开放对简语言版的模拟账户测试,对需要实盘测试的用户也给予一定的免费测试期,具体免费规则和时间以TB官方渠道发布的信息为准。

TBQuant3Beta版实盘免费测试期结束后,用户需要进行实盘的,可以到TB商城购买TBQ3简语言版账户程序化年卡,具体定价和购买规则TB会另行公布。

2 简语言版程序化使用说明

2.1策略编写

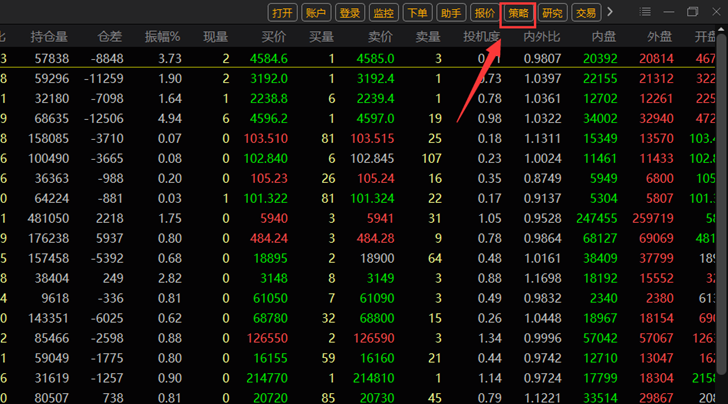

登录TBQ3简语言版后,如下图

在软件界面右上角的导航栏中点击“策略”即可进入策略管理器。

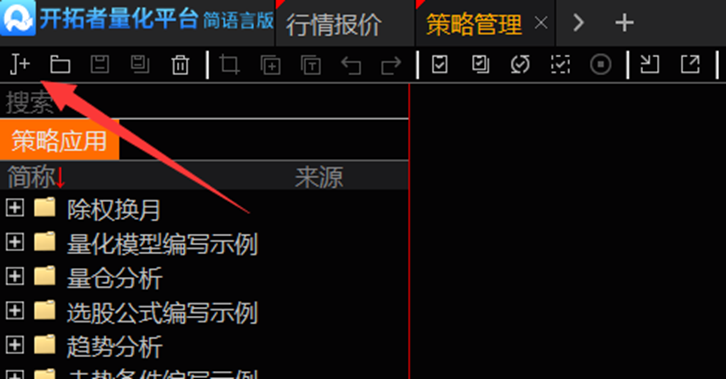

点击策略管理器工具栏的“J+”图标,就可以创建一个新的简语言策略。

输入完策略代码后,点击工具栏的编译按钮即可进行公式编译。公式编译成功后,就可以加载使用。

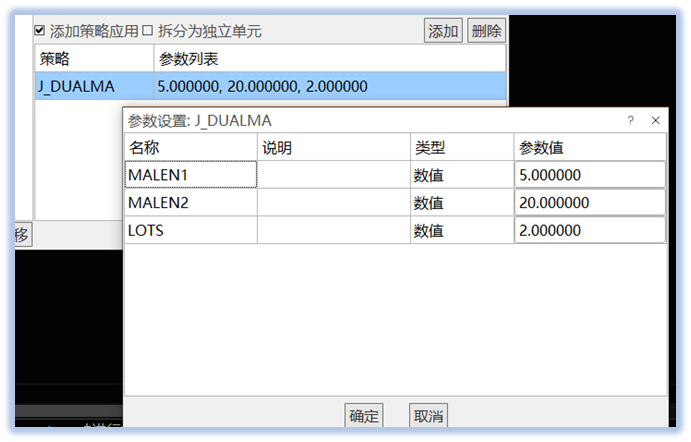

策略需要设置的参数,可以在策略编辑器右边“参数列表”中设置。

点击“参数列表”窗口右下角的“插入函数”,可以查看函数列表和相应的函数说明。

2.2创建策略单元或K线图加载策略

TBQ3加载策略常用的有2种方式:策略交易和K线图。

点击左上方导航栏的“+”按钮->“新建页面”,在新建页面,

选择“策略交易”或“K线图表”。建议使用“策略交易”方式,对多品种多策略管理更方便些。

两种方式在设置方式上差别不大,这里以策略交易为例。

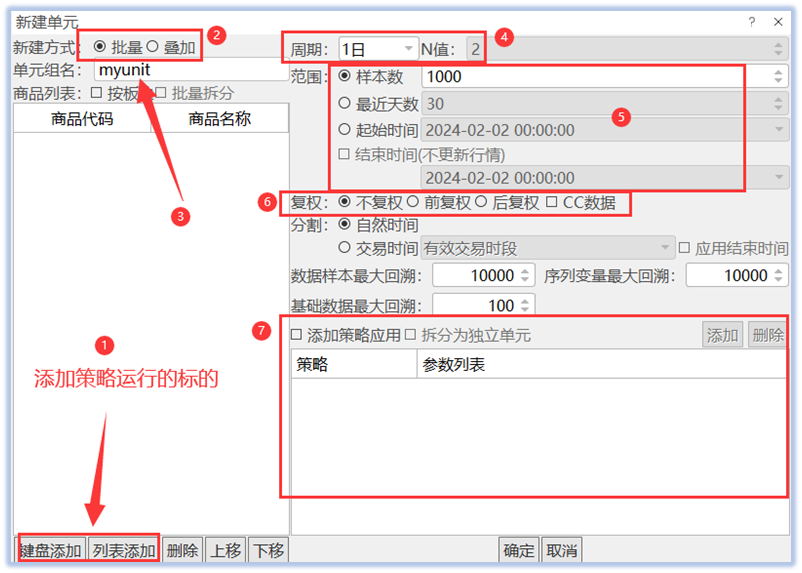

在新建的策略交易页面,点击工具栏的“新建”,就会弹出新建策略单元的界面。我们需要对策略运行的相关要要素进行设置。

常设置的几项略作说明:

- 添加标的。可以通过逐个合约输入代码键盘添加,也可以通过列表添加选择交易所、品种、板块、主力、连续、指数等批量添加。

- 添加方式。可以批量或叠加,批量即一批次地将所添加的标的,分解成一个个的策略单元进行创建;叠加方式即将所选标的全部叠加添加到一个策略单元,这个需要根据策略需要,相应选择。

- 设置单元组名,主要是为了方便对策略单元进行管理。

- 策略运行标的的时间周期。支持从Tick到月线的规则和不规则时间周期的选择和设置。

- 时间范围。指策略运行标的数据的时间范围,可以设置样本或起始时间。

- 复权设置。主要用在股票,或期货的连续、次连续合约上,如果选择复权可以消除股票除权或期货主力换月等带来的价格跳空的影响。

- 添加策略。输入编译好的策略简称,选中要加载的策略即可添加策略。双击参数列表,可修改策略参数。

2.3设置策略单元的参数

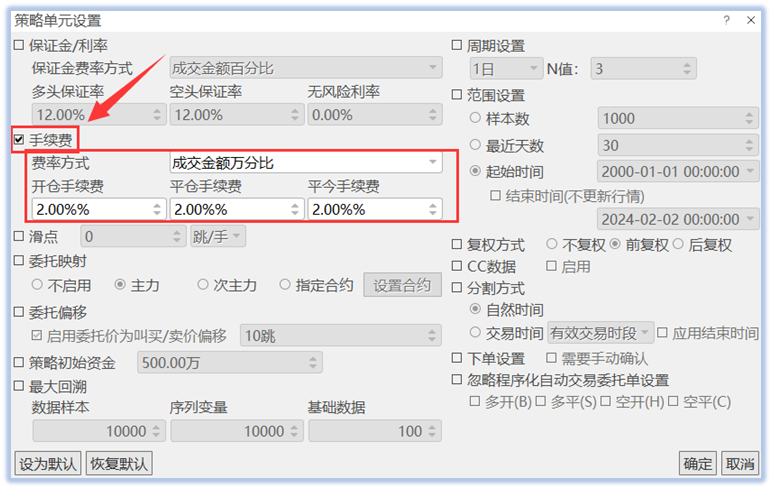

TBQ3的程序化交易在历史回测和实盘交易时使用的是同一个策略单元,策略单元的主要参数设置对回测结果和实盘交易都有非常大的影响。包括:保证金比例、手续费、滑点和初始资金等。

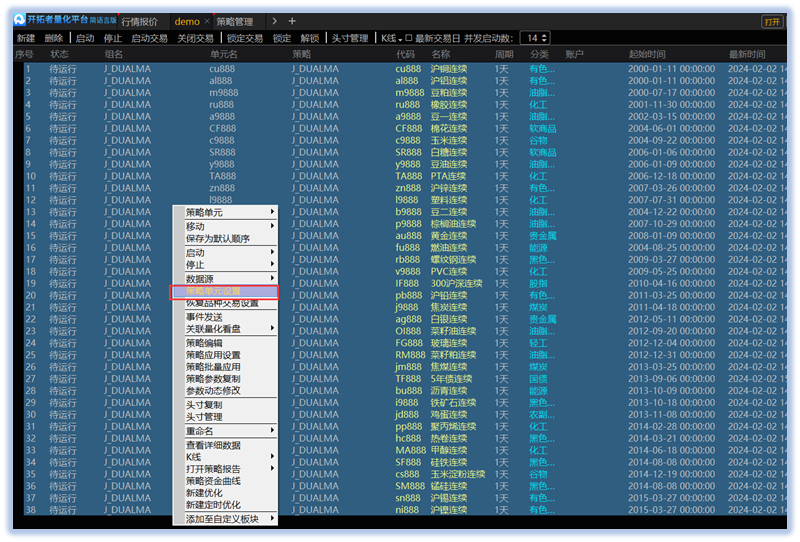

在策略交易中,选中策略单元,点击鼠标右键,在菜单中选择“策略单元设置”,即可对策略单元进行设置。如果需要对多个策略单元进行设置,可以按住Ctrl+鼠标,或Shift+鼠标进行多选,按Ctrl+A可以全选所有策略单元。

在策略单元设置窗口,如果需要修改某项参数设置。比如,下图中的手续费,则必须在这项参数前面的方框中打勾,然后修改参数,再点“确定”。

2.4 策略历史回测

设置好以上参数,就可以对策略进行历史回测了。按Ctrl+A可以全选所有策略单元,点击工具栏的“启动”就可以运行策略。

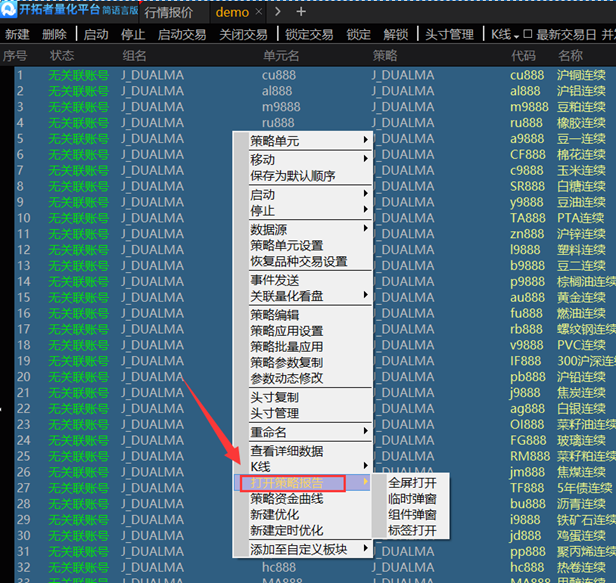

策略运行完成后,点击鼠标右键在菜单中选择“打开策略报告”,选择打开方式,就可以看到策略的历史回测报告了。

双击每一栏可以看相应的策略单元的回测报告,双击底部的汇总栏可以看汇总后的总的回测报告。

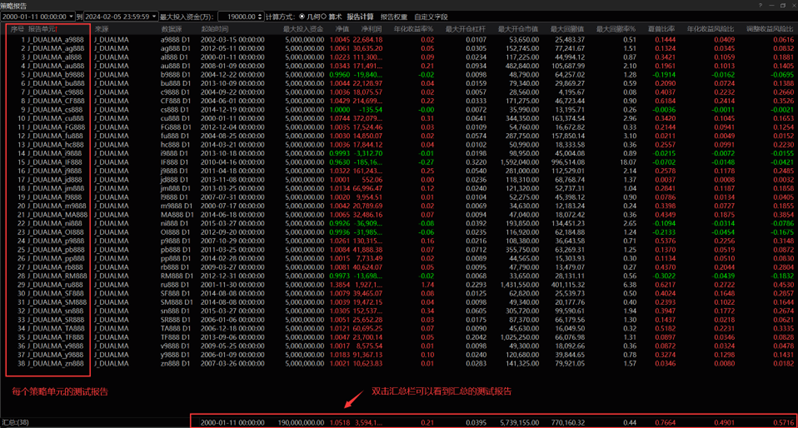

测试报告的格式如下图,点击最左边竖排的tap条可以看具体的不同形式展示的报告内容。

2.5 关联账户

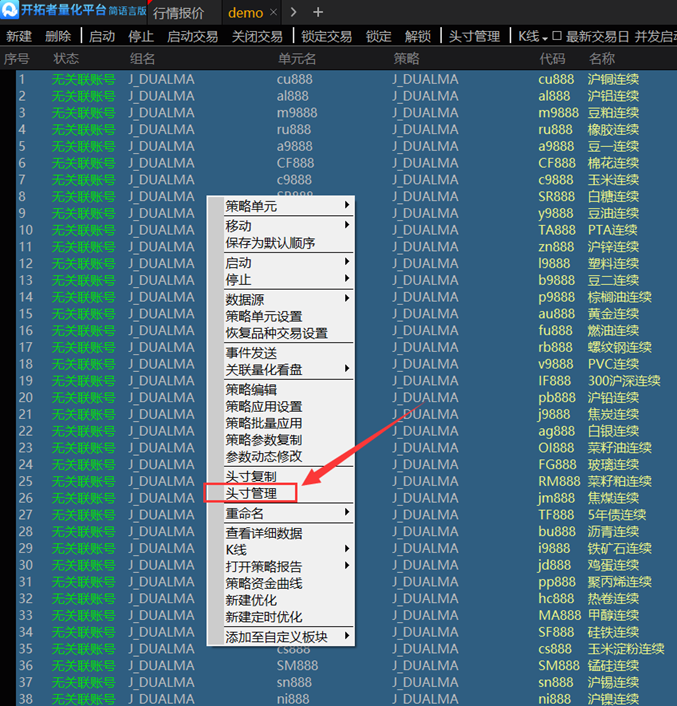

前面我们点击“启动”运行策略,虽然运行完成后可以看到回测报告了,但策略单元的状态显示“无关联账户”,所以要启动自动交易,我们还需要做一下关联账户,也就是把这些策略单元产生的交易信号在哪些账户上进行实际交易。

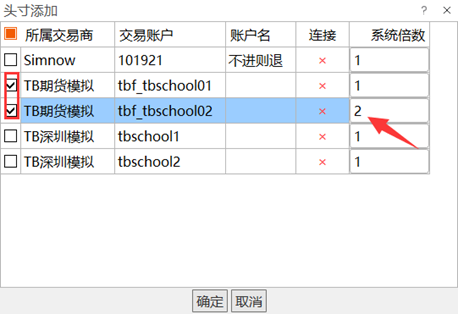

我们选择需要进行设置的策略单元,选择方法和前面2.3类似。假定我们要对所有策略单元进行账户关联,则按Ctrl+A全选所有策略单元,然后鼠标右键选择“头寸管理”

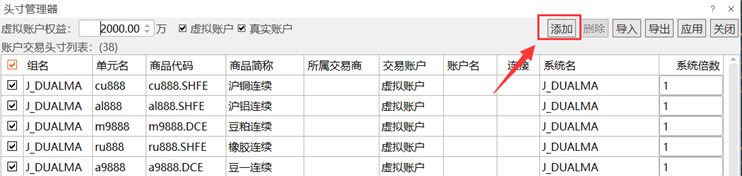

在弹出的头寸管理器中,点击“添加”。

如下图,勾选要关联的交易账户。如果账户的交易数量比信号的手数要大,可以设置系统倍数。注意,关联账户操作可以离线进行,即交易账户未登录的情况下进行关联,启动自动交易时要检查交易账户是否已经登录,否则会影响实际发单。一般设置策略单元的账户关联设置好后,交易账户需要同时设置每天的自动登录登出,以便每天自动确认结算单。

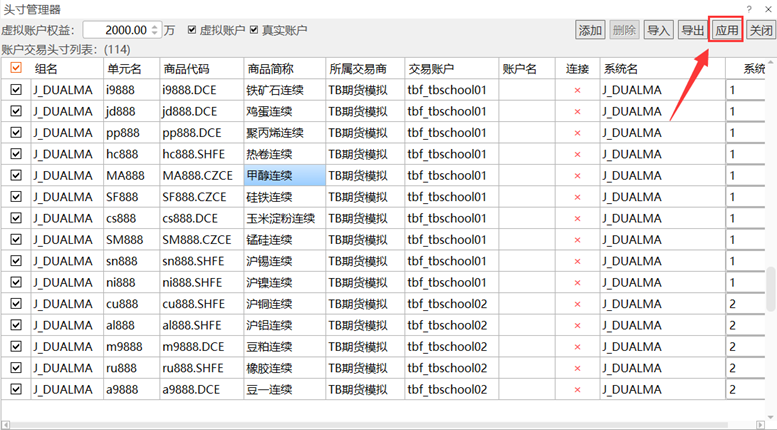

确定后,在头寸管理器可以看到策略单元和交易账户都有关联的列表,点击“应用”后关闭头寸管理器就完成了账户关联。

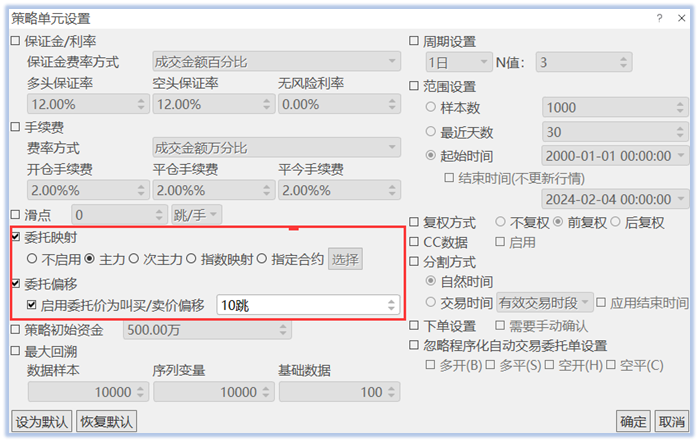

2.6设置委托映射

在启动自动交易前,还需要根据交易需要完成一些设置。比如:委托映射和委托偏移。

如果程序化策略运行的标的和实际交易的标的不一致,比如以下场景:

- 策略在指数或者连续合约上产生交易信号,实际下单委托到主力或次主力合约;

- 策略在品种价差或比值指数上产生交易信号,实际下单委托到对应的套利品种;

- 策略在股票指数上产生交易信号,实际下单委托到指数的成分股;

- 策略在根据一篮子交易标的生成的指数上产生交易信号,实际下单委托到成分合约(或个股);

- … …

则需要设置委托映射。TBQ3简语言版公式暂不支持直接使用TRADE_OTHER函数在公式中设置,需要通过在策略单元或K线图中设置委托映射来实现的。

可以映射到主力合约、次主力合约或是指定合约。

除此之外,不管是否设置映射,都需要设置委托偏移,以便委托时读取实际的盘口价格,然后加上一定的委托偏移来提高委托成交的概率。

2.7启动程序化交易

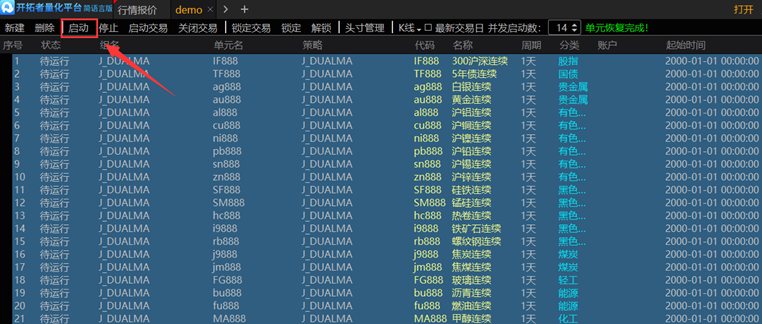

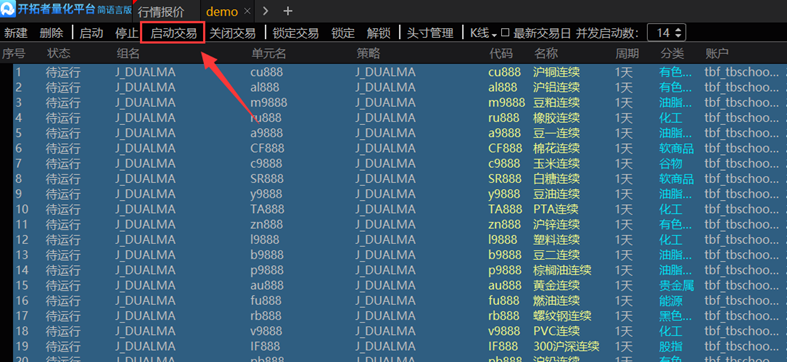

以上各步都设置好了, 就可以启动程序化交易了。选中要启动的策略单元,点击工具栏的“启动交易”。

确认已阅读自动交易风险提示,点击“确认”。

如下图,策略单元状态栏显示为“全自动”,则说明策略已经启动成功。

3简语言策略编写说明

3.1如何设置交易手数?

以双均线模型为例,双均线趋势策略如下:

// 学习策略 - 双均线趋势策略

// 策略规则

// 1. 短期均线上穿长期均线,做多

// 2. 短期均线下穿长期均线,做空

// 3. 收盘确定

// 风险提示:本策略源码仅作策略编写培训示例使用,用户依此入市,风险自负。

MA1: MA(CLOSE,MaLen1);

MA2: MA(CLOSE,MaLen2);

CROSSUP(MA1,MA2),BPK(Lots);

CROSSDOWN(MA1,MA2),SPK(Lots);

AUTOFILTER;

大部分代码和其他软件平台是一样的。TBQ3简语言版是通过在BPK和SPK后面带参数的方式来设置交易手数。

3.2如何实现跨周期策略?

跨周期策略一般通过在小周期上调用大周期数据或指标进行交易条件判断来实现。编写时需要写2个公式,一个用在引用的大周期上计算技术指标或其它需要的数据;一个用在小周期上,实现策略的交易逻辑。

代码实现上,TBQ3简语言版和其他平台语言的实现上有些差异。

下面我们以在N分钟周期上,根据日线的双均线趋势策略盘中进出场为例,说明策略如何实现。

【策略1】引用大周期均线指标策略J_MTMA,代码如下:

//该公式供跨周期策略调用,请勿删除或者修改,否则将导致引用该公式的跨周期策略无法正常使用

//该公式用来计算一条长期均线和一条短期均线

MA1:=MA(C,5);

MA2:=MA(C,20);

【策略2】小周期上的跨周期双均线策略,代码如下:

// 学习策略 - 双均线跨周期模型

// 策略规则

// 1. 日线周期,短期均线上穿长期均线,做多

// 2. 日线周期,短期均线下穿长期均线,做空

// 3. 以5分钟周期收盘的日线指标做判断

// 风险提示:本策略源码仅作策略编写培训示例使用,用户依此入市,风险自负。

#IMPORT[DAY,1,J_MTMA] AS VAR1 //调取日线周期上的均线指标

DMA1:VAR1.MA1;

DMA2:VAR1.MA2;

//在分钟周期上对日线是否金叉死叉做判断,这样可以避免调用未来数据

DJC:=CROSSUP(DMA1,DMA2);

DSC:=CROSSDown(DMA1,DMA2);

DT:=DJC;

KT:=DSC;

DT=1,BPK(Lots); //日线均线金叉买入开仓

KT=1,SPK(Lots); //日线均线死叉卖出开仓

AUTOFILTER;